COMPRENDER LOS DIFERENTES TIPOS DE ENTIDADES EMPRESARIALES Y SU TRIBUCIÓN

Una de las áreas fundamentales del Derecho Mercantil es, sin duda, la de las Entidades Comerciales. Se trata de los diferentes tipos de empresas que pueden constituirse para operar un negocio. Las principales entidades comerciales incluyen: empresas unipersonales, sociedades colectivas, sociedades comanditarias, sociedades de responsabilidad limitada, sociedades de responsabilidad limitada (LLC) y corporaciones.

Las entidades comerciales se crearon principalmente con el propósito de permitir que una o más personas crearan una entidad comercial, como una corporación, para incentivar a los empresarios a dedicarse al comercio sin incurrir en el riesgo de responsabilidad individual por las deudas y obligaciones comerciales. Este propósito principal se mantiene vigente hasta la fecha.

Dado que la elección de la entidad comercial puede afectar la gestión, operación, mantenimiento y tributación de su negocio, es importante comprender las diferentes opciones de entidad y las implicaciones legales y fiscales de cada una antes de elegir la suya.

DIFERENTES TIPOS DE ENTIDADES COMERCIALES:

Empresa Unipersonal

Si bien la empresa unipersonal suele figurar en cualquier lista de entidades comerciales, en realidad es simplemente una persona que realiza negocios, sin constituir una entidad comercial independiente (una empresa unipersonal no es en realidad una entidad comercial). El propietario único individual puede adoptar un nombre comercial que puede registrarse como un “dba” (haciendo negocios como) o un “nombre ficticio” en la agencia gubernamental local que rige los registros de nombres ficticios (a menudo esto se hace a nivel de condado, en lugar de a nivel estatal (generalmente el Secretario de Estado o el Departamento de Comercio) donde se registran las corporaciones y otras entidades comerciales. Un registro de DBA o nombre ficticio advierte al mundo que el propietario único está usando un nombre que es “ficticio” y no es el nombre real del propietario único. El registro de DBA o nombre ficticio (algunos estados lo llaman registro dba, mientras que otros lo llaman registro de nombre ficticio; ambos términos significan lo mismo) puede hacer que la empresa unipersonal parezca una entidad comercial, pero la realidad es que el propietario único con un registro de dba es realmente el individuo que hace negocios. Como tal, no existe una entidad comercial que proteja al propietario único individual de la Deudas y responsabilidades de la empresa, ya que el individuo y la empresa son una misma cosa. Por lo tanto, si bien la empresa unipersonal puede ser atractiva desde el punto de vista de la simplicidad y el costo, en realidad es muy poco atractiva desde el punto de vista de la responsabilidad legal. Por lo tanto, en general, en nuestro mundo moderno, operar como empresa unipersonal es prácticamente siempre una mala idea.

Sociedad Colectiva

Cuando dos o más personas o entidades se unen con la intención de realizar negocios con fines de lucro, se crea una Sociedad Colectiva, a menos que se haya constituido otro tipo de entidad comercial. Esta es una Sociedad Colectiva por defecto, que puede constituirse legalmente, aunque los socios desconozcan que la estaban creando. Las sociedades colectivas también pueden constituirse con esta intención. Generalmente, una Sociedad Colectiva tendrá un contrato de sociedad (siempre es recomendable tener un contrato escrito que detalle los términos de la sociedad). En ausencia de un contrato escrito, los términos de la sociedad se basarán en el acuerdo de los socios. Si surge una controversia sobre los términos de la sociedad y resulta en un litigio, la determinación de los términos se basará en la evidencia demostrada y determinada como un hecho en el tribunal. Generalmente, los estados también tienen un estatuto (ley) que define la ley por defecto que rige las sociedades colectivas en ese estado. En muchos estados, las disposiciones estatutarias de la sociedad son disposiciones “de respaldo” que regirán la sociedad en ausencia de un acuerdo de sociedad que cubra la cuestión en cuestión.

Uno de los mayores problemas con la estructura de Sociedad Colectiva es que los socios individuales en la sociedad son individualmente responsables de las deudas y los pasivos de la Sociedad Colectiva. Entonces, al igual que el propietario único, no existe un escudo de protección para los socios individuales de la sociedad frente a los pasivos comerciales. Por lo tanto, la estructura de Sociedad Colectiva no suele ser la mejor opción de entidad. Una posible excepción a esa regla general sería una situación en la que los socios individuales de la Sociedad Colectiva sean cada uno una entidad comercial, como una corporación o LLC. En este caso, la Sociedad Colectiva a menudo se denomina Empresa Conjunta. Una Empresa Conjunta suele ser solo una sociedad general. La mayoría de las veces (pero no siempre) una Empresa Conjunta está compuesta por dos o más empresas existentes que participan juntas en una empresa con fines de lucro.

Una corporación es una entidad que puede crearse por ley (según la ley del estado donde se constituyó). Una corporación es una entidad ficticia que existe solo porque la ley lo establece. En la mayoría de los estados, o quizás en todos, una corporación se define como una “persona” que puede comprar, vender, arrendar, realizar negocios, comerciar, invertir, demandar o ser demandada, etc., en su propio nombre. Una corporación está compuesta por funcionarios, directores y accionistas. Los accionistas de la corporación son los propietarios de la empresa. Al momento de su constitución, la corporación autoriza la emisión de un cierto número de acciones a los posibles accionistas. Los accionistas compran un cierto número de acciones de la corporación. La corporación se financia inicialmente con el dinero (o activos) que recibe a cambio de las acciones que compran los compradores de las acciones de la compañía. Las acciones que son compradas por el comprador son “emitidas” al comprador quien entonces se convierte en accionista (o accionista – son términos sinónimos). Después de la formación inicial y emisión de todas las acciones en circulación, la corporación puede autorizar la emisión de acciones adicionales para recaudar capital adicional que la corporación pueda necesitar. Una corporación que no cotiza públicamente solo necesita tener la autorización de los directores (y posiblemente un voto mayoritario de los accionistas existentes) para emitir acciones adicionales en la Corporación. Una corporación que cotiza públicamente o una corporación que cae dentro del ámbito de la Comisión de Bolsa y Valores puede necesitar obtener autorización de la Comisión de Bolsa y Valores antes de poder emitir legalmente acciones adicionales.

En cuanto a los directivos, una corporación generalmente debe tener al menos un presidente, un secretario y un tesorero. Los estatutos de la corporación pueden autorizar la designación de directivos adicionales, como vicepresidente, director ejecutivo (CEO) o director financiero (CFO). Los estatutos de la corporación definirán las funciones y facultades de cada cargo autorizado.

Una corporación debe tener una junta directiva. En algunos estados, una corporación solo necesita tener un director. En otros, se requiere más de un director. Las corporaciones que no son de capital cerrado generalmente tienen varios directores elegidos para formar parte de la junta directiva. El nombramiento de los directores se realiza por votación de los accionistas (generalmente se realiza anualmente en la junta anual de accionistas de la corporación o en una junta extraordinaria si se debe cubrir una vacante antes de la fecha de la junta anual).

Los directivos y directores de la corporación deben ser personas físicas (una empresa o fideicomiso no puede cubrir un puesto de directivo o director).

La Corporación se rige por sus Estatutos. Los Estatutos de la Corporación sirven como una especie de constitución para la Compañía; para que ciertos actos sean lícitos, deben estar de acuerdo con los Estatutos de la Corporación. Los siguientes asuntos se establecen generalmente en los Estatutos: procedimientos para las juntas anuales y especiales de Accionistas y Directores, se autorizan y definen las oficinas de la Corporación, se definen y autorizan las clases (tipos) de acciones, se autorizan los certificados de acciones y se pueden establecer restricciones a su transferencia. Otros asuntos pueden abordarse en los Estatutos según se desee o según lo requiera el Estatuto Corporativo (ley) en el Estado de constitución (domesticación) y también pueden especificarse en los Estatutos.

Las acciones de una Corporación consisten en una o más clases de acciones. Las acciones ordinarias son las acciones básicas de la corporación. Los accionistas de acciones ordinarias reciben la distribución de los dividendos (ganancias) sobre sus acciones cuando un dividendo es declarado y autorizado por la Junta Directiva. Las acciones preferentes son acciones de capital que tienen un derecho preferencial que los accionistas comunes no tienen con respecto a la distribución de dividendos y/o montos distribuibles en caso de liquidación de la Corporación. Dentro de los diferentes tipos de acciones, puede haber múltiples clases de acciones (por ejemplo, acciones comunes clase A y clase B) que definen ciertas preferencias, como el derecho a voto (algunas acciones tienen derecho a voto y otras no y, como tal, el accionista no tendría voz/voto en asuntos importantes de la empresa, sino solo un derecho a dividendos/ganancias).

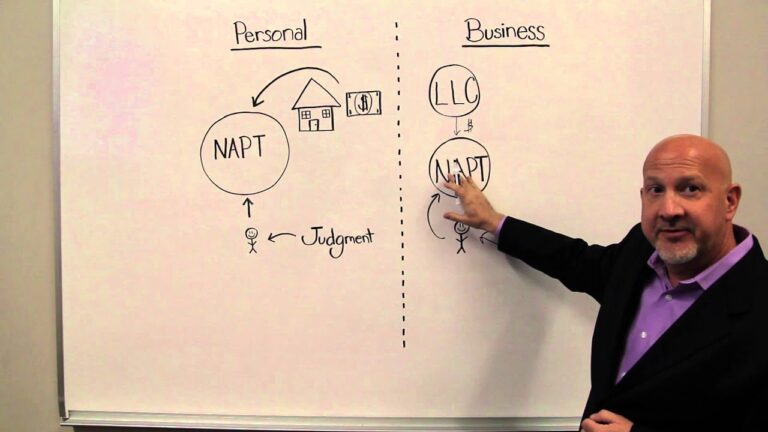

Sociedad de Responsabilidad Limitada (LLC)

Una LLC es una forma de entidad comercial habilitada por ley en el estado donde se constituye. Generalmente, tiene menos requisitos de formalidad que una corporación. Si bien la LLC protege a los propietarios de la misma manera que una corporación, en realidad se estructura más como una sociedad colectiva que como una corporación (pero a diferencia de la sociedad colectiva, los socios de la LLC están personalmente protegidos de las deudas y responsabilidades de la LLC). Las participaciones en la propiedad de la LLC se denominan “participaciones de socios”. Estas pueden asignarse entre los socios como porcentajes del total de participaciones en circulación o pueden designarse como unidades de socios (similares a las acciones de una corporación). Generalmente, la LLC no tiene funcionarios ni directores. En cambio, la LLC es administrada por uno o más socios o por uno o más gerentes no socios. Generalmente, la LLC se rige por un “contrato operativo”, que es en realidad un contrato entre los socios. El acuerdo operativo es similar al acuerdo de asociación en una sociedad. Los miembros y gerentes de una LLC pueden ser individuos, entidades comerciales (como una corporación u otra LLC) o pueden ser fideicomisos. Debido a la falta general de requisitos de formalidad comercial impuestos por ley (que las corporaciones generalmente tienen) y la libertad de gobernar la LLC internamente como los miembros acuerdan (generalmente memorizado en un acuerdo operativo escrito), las LLC se han vuelto muy populares. También son una buena opción de entidad comercial debido al hecho de que la LLC generalmente tiene “protección de orden de cobro” (que varía de un estado a otro) que evita que un acreedor judicial de un miembro de la LLC se apodere de los intereses de membresía en la LLC.

Sociedad en Comandita

Una Sociedad en Comandita es una entidad comercial habilitada por ley en el estado donde se constituyó. Está compuesta por al menos un socio general y al menos un socio comanditario. El socio comanditario está exento de responsabilidad personal por las deudas y obligaciones de la empresa. El socio general responde personalmente de las deudas y obligaciones de la empresa. El socio comanditario no puede participar en la administración ni en los asuntos de la empresa, sino que actúa como un inversor pasivo que recibe beneficios de la sociedad según su porcentaje de participación. Si el socio comanditario participa en la administración de la sociedad, puede ser considerado socio general y, como tal, puede ser personalmente responsable de las deudas y obligaciones de la sociedad. Debido a la posibilidad de responsabilidad, es importante que se mantenga la pasividad de los socios comanditarios. Además, debido al potencial de responsabilidad personal del socio general por las deudas y obligaciones de la sociedad, es prudente que el socio general de la sociedad limitada sea una entidad comercial como una corporación o LLC (o un fideicomiso, en estados donde un fideicomiso cumple con la definición legal de una “persona” y puede poseer propiedades por derecho propio y puede demandar y ser demandado por derecho propio). Al igual que la LLC o la sociedad general, los socios de una sociedad limitada tienen “protección de orden de cobro”.

Dado que las Sociedades en Comandita se han utilizado a menudo como componente de los planes patrimoniales, a menudo se las conoce como Sociedades en Comandita Familiar o SFC. Ya sea que se las denomine SFC o SFC, la realidad legal es que una SFC es simplemente una Sociedad de Responsabilidad Limitada.

Sociedad de Responsabilidad Limitada

Una Sociedad de Responsabilidad Limitada (SRL) es una entidad diseñada para proteger a los socios individuales de la sociedad de las responsabilidades de los demás socios. La estructura de SRL es la más utilizada por profesionales como abogados, contadores y médicos. La SRL permite a los profesionales individuales disfrutar de los beneficios de una forma de sociedad conjunta, mientras que cada socio está protegido de la responsabilidad por negligencia profesional de los demás socios en caso de que ocurra. También puede facilitar las referencias entre los socios de la SRL cuando, de otro modo, estas podrían estar prohibidas o restringidas.

TRIBUTACIÓN DE LAS ENTIDADES COMERCIALES

La tributación de la entidad comercial puede ser un factor importante a la hora de decidir qué estructura elegir. A continuación, se presenta una descripción general básica de cómo se tratan los diferentes tipos de entidades a efectos de la tributación federal:

Tributación de las corporaciones

Corporación C

Por defecto (es decir, a menos que la corporación opte por tributar de otra manera, presentando el formulario de elección correspondiente ante el Servicio de Impuestos Internos (IRS), una corporación tributa según el Título 26 del Código de los Estados Unidos, Capítulo 1, subcapítulo C. Una corporación tributada según el subcapítulo C se conoce comúnmente como “Corporación C” o “Corporación C”. Una corporación C es su propia entidad tributable, separada y separada de sus propietarios/accionistas. Como tal, la corporación C presenta su propia declaración de impuestos (Formulario 1120 del IRS) y paga sus propios impuestos. Cuando la corporación distribuye dividendos (ganancias) a los accionistas de la corporación, estos deben declarar los ingresos por dividendos en cada una de sus declaraciones de impuestos individuales. Por lo tanto, con una corporación C, existe un efecto de doble imposición: la corporación Genera ganancias y paga impuestos sobre ellas, y luego las distribuye en forma de dividendos a los accionistas, quienes pagan impuestos individualmente sobre los dividendos.

Corporación S

Una corporación con menos de 100 accionistas puede presentar una solicitud ante el IRS para optar por tributar según el Título 26 del Código de los Estados Unidos, Capítulo 1, subcapítulo S. Una corporación que ha optado por tributar según el subcapítulo S se conoce comúnmente como “Corporación S” o “Corporación S”. Además de tener menos de 100 accionistas, para poder optar por tributar como una Corporación S, la corporación debe cumplir con los siguientes requisitos:

- Todos los accionistas deben ser personas físicas (o ciertas entidades calificadas, como fideicomisos, patrimonios u organizaciones exentas de impuestos).

- Ninguno de los accionistas puede ser extranjero no residente.

- La corporación no puede tener más de una clase de acciones.

Si la corporación ha presentado de manera efectiva y oportuna la solicitud para ser considerada una Corporación S (formulario 2553 del IRS), se considerará una Corporación S. Una Corporación S presenta una declaración de impuestos corporativa 1120 para reportar los ingresos o pérdidas de la corporación, pero no paga impuestos sobre sus ganancias. Cada accionista individual debe reportar su respectiva participación en las ganancias o pérdidas de la corporación en su declaración de impuestos individual (formulario 1040 del IRS).

Es importante tener en cuenta que la distinción entre una corporación S y una corporación C es solo para fines tributarios federales. En el “mundo real”, fuera del “mundo tributario”, una corporación es simplemente una corporación.

Tributación de las Sociedades de Responsabilidad Limitada (SRL)

El tratamiento que se da a una Sociedad de Responsabilidad Limitada (SRL) a efectos fiscales federales depende del número de socios. El IRS considera que una SRL con un solo socio es una “entidad ignorada”. Esto significa que la SRL en sí no tributa, sino que se ignora a efectos fiscales. Por lo tanto, la SRL se considera como un propietario único a efectos fiscales federales. Por lo tanto, la SRL no presenta declaración de impuestos [aunque generalmente tiene su propio número de identificación fiscal federal (EIN)]. En cambio, la persona declara las ganancias o pérdidas de la SRL en el Anexo C de su declaración de impuestos 1040. Esto se conoce como tributación de “flujo directo” o “transferencia” (una S Corp, como se mencionó anteriormente, también es una entidad de transferencia, pero sí presenta una declaración de impuestos para declarar los ingresos o pérdidas).

Si la LLC tiene más de un socio (que no sean marido y mujer; este caso se analiza más adelante), por defecto se considerará una sociedad colectiva a efectos fiscales federales. La LLC considerada sociedad colectiva presentará el Formulario 1065 del IRS para declarar las ganancias o pérdidas del negocio, pero no pagará impuestos federales sobre la renta. Cada socio declarará su porcentaje correspondiente de las ganancias o pérdidas de la LLC en el Anexo K-1 que reciba de la sociedad colectiva (LLC). Las personas declararán su parte de las ganancias o pérdidas de la LLC en el Anexo C de su declaración de impuestos 1040. [Si solo hay dos socios, son marido y mujer y residen en un estado con régimen de bienes gananciales, pueden optar por que la LLC se considere una Entidad Ignorada, como si fuera una LLC unipersonal]. Una LLC también puede optar por tributar como una Corporación C (Formulario 8832 del IRS) o como una Corporación S (Formulario 2553 del IRS) (si la LLC tiene menos de 100 socios y todos ellos serían accionistas calificados según el subcapítulo S; consulte la sección sobre Corporaciones S más arriba). Si la LLC opta por tributar como una Corporación C o como una Corporación S, para el IRS, la LLC será una corporación C o S según se haya elegido, aunque en la práctica sea una LLC. La posibilidad de elegir una clasificación de entidad diferente a efectos fiscales ofrece a los propietarios de la empresa la opción de aprovechar las numerosas ventajas de ser una LLC, pero tributando como una corporación cuando se considere más beneficioso.

Tributación de las Sociedades

Como ya se ha mencionado, una sociedad no es una entidad tributable por separado. La sociedad presentará una declaración de impuestos para informar sobre sus ganancias o pérdidas. La sociedad emitirá un Anexo K-1 a cada socio. Cada socio individual declarará su participación en las ganancias o pérdidas de la sociedad, según el Anexo K-1, en sus declaraciones de impuestos individuales.